Acaba de empezar el 2023 y los temas a leer se amontonan encima de mi mesa de escritorio. Parece como si los creadores de propuestas sobre la Ciencia, la Tecnología y la Innovación no se hubiesen tomado unos días de descanso. Ordenando esa cantidad relevante de informes, uno de ellos me ha llamado mucho la atención: el EU INDUSTRIAL R&D INVESTMENT SCOREBOARD IN EU, recientemente publicado por la Comisión europea. En él se revisa la situación de las inversiones en esas materias a partir de una muestra de 2500 compañías inversoras a nivel mundial, de las cuales 1000 son provenientes de la Unión Europea. Se trata de una muestra con ya un largo recorrido que permite extraer líneas de comportamiento consolidadas.

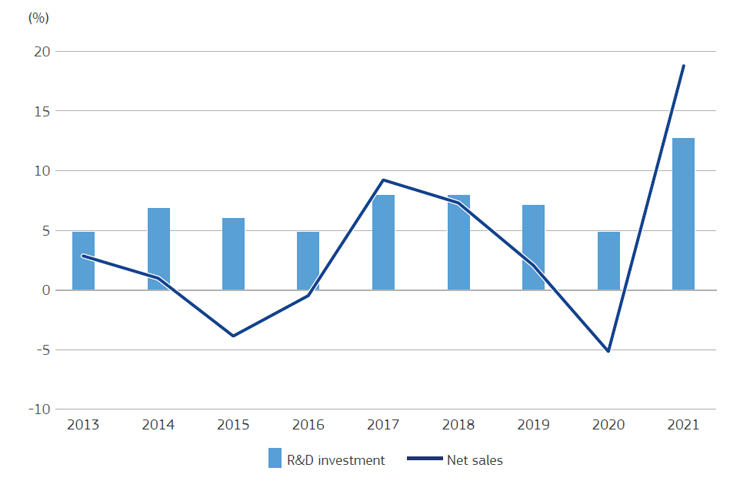

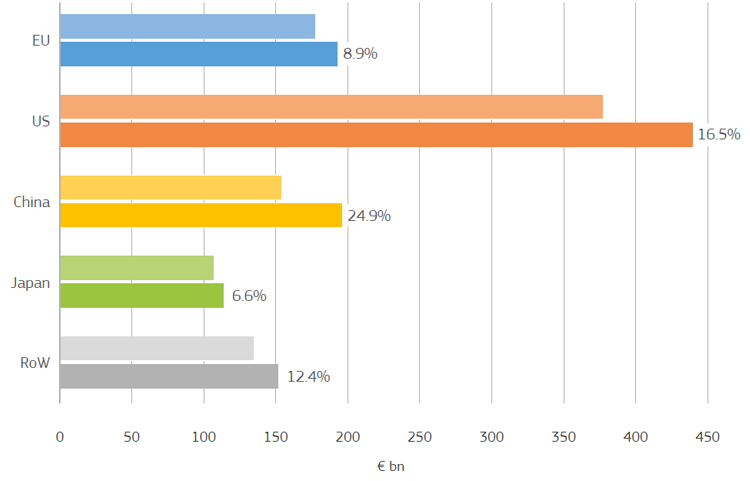

El primer gran titular es el hecho de que las compañías que conforman la muestra europea han crecido en el 2021, año del que se tienen datos para la muestra, un 8,9% después de la caída del año 2020 que se sitúo en el 2,2%. Esta cifra tiene su correlato con la correspondiente de la muestra global para el planeta, en la que el crecimiento se sitúo en el 14,8%, con un desglose aun más elocuente: las compañías de USA crecieron el 16,5% y las de China el 24,9%. Este crecimiento del país asiático se sustenta en el hecho de que las compañías chinas en la muestra crecieron más del triple desde la pasada década, pasando de 176 en 2011 a 678 en 2021.

Global top R&D investing firms: growth in R&D and net sales, 2013-2021

Source: The 2022 EU Industrial R&D Investment Scoreboard, European Commission, JRC/DG R&I.

Note: Growth rates for R&D and net sales are computed for 1717 out of the 2500 companies for which data on R&D and net sales are available for the period 2012-2021. These companies represent 87% of R&D and 89% of net sales of the total sample in 2021.

R&D investment and growth rate by region/country, 2020-2021

Source: The 2022 EU Industrial R&D Investment Scoreboard, European Commission, JRC/DG R&I.

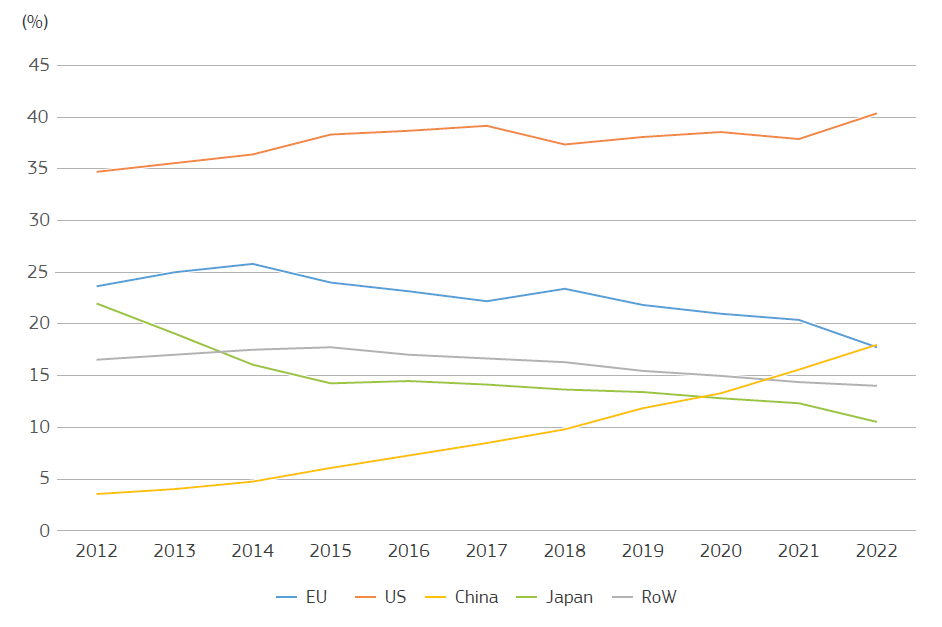

Share of global R&D investment by region – 2012 to 2022 Scoreboard (SB) editions

Source: The 2022 EU Industrial R&D Investment Scoreboard, European Commission, JRC/DG R&I.

Estos números se desglosan en sectores, en los cuales la tendencia no ha sufrido grandes variaciones. Así en el año en cuestión se dividió en el 22,6% en fabricantes de ICT, el 21,5% en salud, el 19,8% en servicios de ICT y el 13,9% en automoción. Europa solo aguanta el tipo en el segmento del automóvil, siendo un discreto seguidor en tercera posición en los otros. El papel más perjudicado de todos para el espectro europeo se encuentra en el mundo de los semiconductores donde las empresas europeas están muy débilmente representadas.

Esta posición de nuestro continente y particularmente de los países miembros de la UE nos tiene que hace pensar seriamente si queremos ser protagonistas de nuestro futuro. Crecemos, sí, pero a un ritmo mucho menor que nuestros competidores y, lo que es peor, lo hacemos dejando por el camino los elementos más decisivos de un futuro mundo muy competitivo, chips, IA o materiales. Basta con recordar la cifra media del planeta en inversión de I+D con relación al PIB para el año 2020, el 2,63% cuando en nuestro país nos alegramos de haber llegado al 1,4% en el 2021.

La Comisaria Mariya Gabriel en la presentación del Informe se muestra positiva con esa recuperación en el 2021, y yo, coincidiendo con que hay que saludar la vuelta a la senda del crecimiento, me pregunto si estamos aplicando los métodos correctos para recortar distancia con nuestros competidores o si, por el contrario, ya hemos dado por perdida esa batalla por los mercados del futuro. Creo que la apuesta por la NEW EUROPEAN INNOVATION AGENDA, recientemente publicada el 5 de Julio del 2022 tiene que ser revisada para corregir, no tanto las líneas que parecen adecuadas, como las condiciones que hacen que las compañías de nuestro continente no se sitúen en las posiciones de primera línea. Alguna explicación tiene que haber en un mundo que hasta ahora mismo está abierto a dar la bienvenida a las innovaciones disruptivas, vengan de donde vengan.

Si ahora nos paramos a comparar todas estas cifras y sus impactos con las que manejamos en España, hay que hacer un verdadero ejercicio de fe y fortaleza para no caer en la desesperación. Como ese no es nunca mi acercamiento a los temas y teniendo por delante opinar sobre los últimos documentos de nuestro país – el Plan de Transferencia y Conocimiento, la nueva Ley de Universidades o la Ley de Startups, como algunos ejemplos – postpongo esas valoraciones a los siguientes capítulos de este arranque de año.